欢迎来到华夏基金投资者教育基地

客服电话:400-818-6666

客服电话:400-818-6666

关闭

关闭

2022年9月以来,国有大行率先调降存款挂牌利率,拉开了存款降息大幕。目前存款利率已经告别“2”字头,进入“1”字时代。

在宽松的货币政策下,利率或许还会进一步降低,很多小伙伴都为稳妥地守住钱包而苦恼。

小夏倒不慌,因为小夏的资产配置中有一块压舱石——债券基金,在低利率时代下,依然能稳稳地“收蛋”。

债券基金,一个平稳开车的“老司机”

债券基金是什么呢?它指的是基金资产中80%以上都投资于债券的基金。

这就又有一个新问题了,啥是债券?

简单来说,可以把债券看成一种“借条”。在我们日常生活中,如果要跟别人借一笔比较大的钱,就要写借条,写清楚借了多少钱、利息是多少、什么时候还等信息。债券也一样,只是借钱的人一般是政府、银行、企业等法人机构。

比如大部分人都知道的“国债”,就是国家发行的一种债券,也就是国家向咱借钱。

那债券基金是怎么赚钱的呢?主要靠两把斧。

一个是债券票息、也就是债券的利息收入,这是债券基金首要的、也是最确定的收益来源。

因为一般情况下,只要公司不倒闭、政府不破产,本金、利息都会按时还到出借人手里。所谓欠债还钱,还本付息,天经地义嘛。

另一个是资本利得,也就是对债券的低买高卖。比如小夏在债券价格90元时买入,100元时卖出,不就赚钱了嘛。

有着票息收入这层稳稳妥妥的保障,使得债券基金的整体风险比较低,走势相当稳健,活像一个平稳开车的“老司机”。

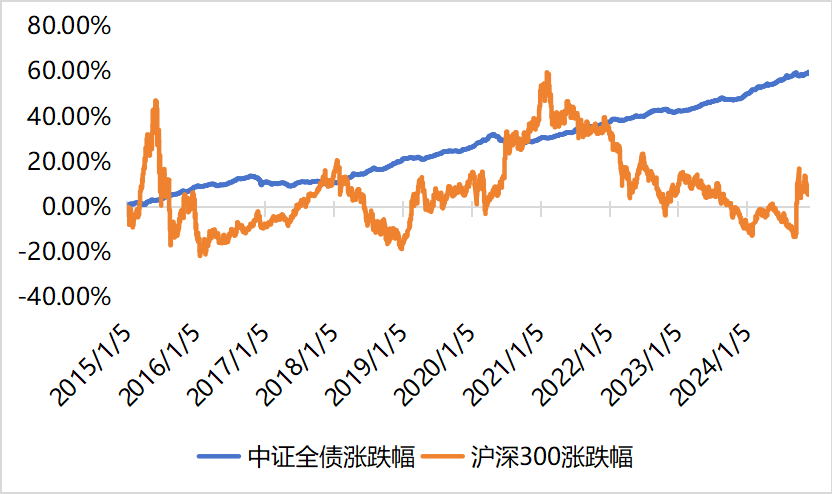

过去近十年里,中证全债指数稳步上证了近60%,而同期沪深300指数虽然整体也呈现出上涨态势,但走得大起大落,犹如坐飞车一般,需要强大的风险承受能力才能渡过。

(数据来自:Choice;2015/1/5-2024/11/29)

除了稳健,小夏买债券基金还有一个考虑——申赎费率低。

因为波动小,债券基金每年的收益率一般在个位数,基金公司收的申赎费率就非常低、甚至没有,以免吞噬投资者的收益。

所以,债券基金这种风险低、走势稳健的产品,成本又低,可谓老少皆宜,是我们资产配置中必不可少的一环,也是小夏资产配置的压舱石。

低利率时代下的“收蛋”神器

可货币基金也走得稳呐,为啥低利率时代下出圈的是债券基金?它凭啥能让我们稳妥“收蛋”呢?

我们要先知道宏观经济学教父凯恩斯提出的一个理论,债券的市场价格与市场利率反比。也就是利率下行,债券价格上涨;利率上升,债券价格下跌。

因为债券利率一般在发行时就固定不变了,比如某只债券A,约定每年都按2%付息。如果市场利率(比如十年期国债收益率)上升到3%,债券A 才2%的利率就显得没啥吸引力了,买的人少,甚至还有些人会抛售债券A,而去买更高利率的债券,导致债券A的价格下降。

搞清楚这个逻辑,所有的疑团就都解开了。

在宽松的货币政策下,市场资金面宽松,利率水平降低,就会导致债券价格上升,甚至迎来债券牛市;

而如果收紧银根,市场资金面紧张,利率抬升,债券价格将会同时下跌,甚至出现债券熊市。

在低利率时代的当下,债券市场迎来了牛市。据Choice数据,近3年来(截至2024/12/12),中证全债指数累计涨幅达到18.26%,年化收益率5.93%。

所以,当发现利率有下行趋势时,小夏都会加仓债券基金,好搭乘债券牛市的东风,多收“金蛋”。

债券基金,和一次性买入更配哦

小伙伴们要记住哦,债券基金可不适合股票指数基金定投那一套。

股票指数基金定投的魅力在于,股市波动大,通过在下跌行情中不断买入,能用更低的成本买到更多的份额,以摊低成本,等待牛市时的起跳。

而我们刚刚已经知道,债券市场波动小,而且整体稳步向上,如果分批定投买入,反而会推高成本,也就是越买越贵。因此,债券基金更适合一次性买入。

所以,小夏一般都是每年发了年终奖后,就一次性买入债券基金。如果发现利率有继续下行趋势,再考虑加仓一波。

如果你还没有债券基金,可以尽早配置哦。不过,该如何挑选到优秀的债券基金,这可大有门道,小夏接下来就给大家分享我的债基挑选小秘诀~

理财教育

理财教育 搜索

搜索