欢迎来到华夏基金投资者教育基地

客服电话:400-818-6666

客服电话:400-818-6666

关闭

关闭

很多人都听过巴菲特这句话,“通过长期定投指数基金,一个什么也不懂的业余投资者往往能战胜大多数专业投资者。”

但很多人也有这样的感受:巴菲特在骗我,不然我定投的指数基金怎么就亏了呢?

股神没骗你,只是这句话包含了三个重要信息——长期、定投、指数基金。很多人忽略了“长期”投资,所以定投亏损了!

长期定投,才能积攒够更多便宜筹码

我们已经知道定投的“微笑曲线”,通过在下跌中持续不断地买入,越跌、就离底部越近,在底部积攒的低成本筹码就越多,然后静待市场回暖。

这么看来,定投就好比一个长期抄底的行为。那么,如果你在下跌时只定投了一小段时间,无异于“抄底抄在半山腰”,成本还是居高不下。

所以,定投指数基金要盈利,就得在漫长的下跌中持续定投,长期地摊低成本,这注定是个长期过程。

那么,“长期”到底是多长呢?

A股3年一个小周期,定投周期最好也要有3年。

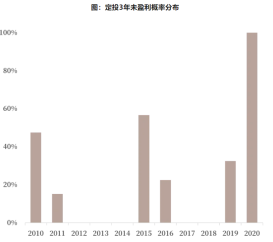

根据兴业证券的回测数据,从2010年至今,任意一天开始按月定投偏股基金指数,并坚持3年,在可获得的3995组结果中,发生亏损的共有979组,占比24.51%。

也就是说,坚持定投三年,有近1/3的可能性会亏钱。亏损的时间集中在2015年、2016年、2019年、2020年这些先涨后跌的行情中,是最不适合定投的“倒微笑曲线”市场环境。

(数据来源:兴业证券,Wind;以偏股基金指数为模拟定投对象,每个交易日起开启按月定额定投(每20个交易日买入固定金额),并持续3年,数据区间:2010/1/1-2023/12/8)

这也说明,如果在先跌后涨得“微笑曲线”行情中,通过长期定投,大概率是能盈利的。

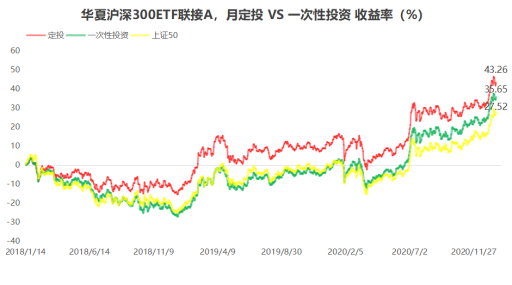

小夏在2018年1月15日开始月定投华夏沪深300ETF联接A,当时沪深300指数来到4200点附近,直到2019年1月4日才见底2935点,指数跌去28%,小夏定投的基金亏着近9%。直到2019年2月22日,一年多过去,小夏的定投才刚刚回本。

你看,小夏“抄底”了一年多才回本,而直到2021年1月中,3年下来,定投基金收益率已经达到43%,年化收益率25%。

(数据来自:Choice;统计区间:2018/1/15-2021/1/18;基金历史业绩不预示未来表现;产品只做客观数据分析,不代表产品推荐)

在起初下跌、亏损的一年多里,如果小夏因为受不了亏损而割肉,这笔投资就是失败的。好在小夏坚持下去了,用时间换来了甘甜的果实。

如果要问小夏,看着基金天天亏损,心真的不会痛吗?

痛。所以小夏选择不看。

小夏是觉得,反正短期内没有赎回基金的打算,那净值波动跟我就没有关系。定投3年,期间基金会公布700多次净值,但只有当我决定要赎回那天的净值,才起决定作用。所以,其他时间里,关掉账户,钝化市场信息就好。

长期定投,感受复利奇迹

再微小的收益,在复利的作用下,只要时间足够长,也能爆发出大大的威力。

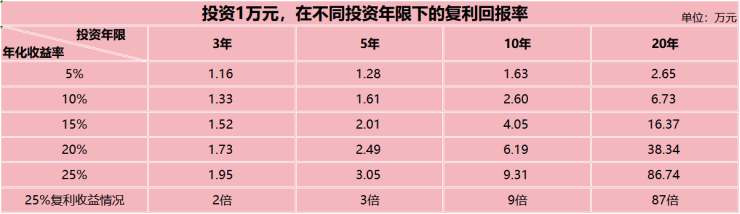

我们看下以1万元本金为例,在不同投资年限、不同年化收益率下的复利情况。可以看到,投资时间越长,复利效应就越巨大。如果按25%的复利算,第3年将会翻1倍,第5年增长到3倍,第10年增长到9倍,第20年更是增长到87倍!

坚持长期投资,可以享受复利的魔力,积少成多。

所以,小夏在定投指数基金时,分红方式会选择“红利再投资”,也就是用分红的钱自动继续购买基金份额,让分红继续赚钱,享受复利的效应。

定投指数基金还有一个复利的魅力被大家忽略了,那就是费率。

我们已经知道,指数基金的费率要比主动型基金的费率低一些,每年管理费、托管费率大概会差个1.2%。降低成本就是增厚收益,在复利作用下,这个收益会更加明显。

约翰·博格在《长赢投资》一书中就提到,假设某只基金的年化收益率是10%,不考虑费率下,这只基金30年后的复利是16.4倍。如果费率是每年0.6%,30年后的复利是13.8倍;如果费率是1.75%,30年后复利只有9.8倍。

所以,定投指数基金需要我们长期坚持下来,一来熬过漫长熊市后,可以积攒到更多便宜筹码,等待日后牛市跳得更高;二来可以享受复利的魅力,收获更大的硕果。

理财教育

理财教育 搜索

搜索