欢迎来到华夏基金投资者教育基地

客服电话:400-818-6666

客服电话:400-818-6666

如果你有10万元闲钱,但又随时可能要用到,你会把它放在哪里呢?

存活期?现在银行活期存款利率普降至0.15%,10万块一天大约就赚4毛钱,没劲。存定期?一年定期收益率就1.1%左右,急用时还取不出来。

闲钱放对位置,是可以多赚点零花钱的,小夏就会选择买货币基金。

货币基金,低风险巧赚“零花钱”

小夏有个习惯,除了应急的钱,每个月一发工资,就会把生活费预留出来,拿去买货币基金,赚点零花钱。

那么,什么是货币基金?

从名字就能看出,货币基金是专门投资货币市场的基金,主要就是投资现金、银行定期存款、银行大额存单,或是短期债券和银行票据等低风险资产。

这些投资产品大多都有国家保证、或者银行担保,基本不存在违约跑路的情况。因此,货币基金的风险非常低,安全性很高,能满足小夏希望这笔闲钱“稳稳妥妥的”的愿望。

所谓“高风险高收益、低风险低收益”,货币基金的风险低,对应的收益率就低一些,但和存款收益率比起来,还是绰绰有余。

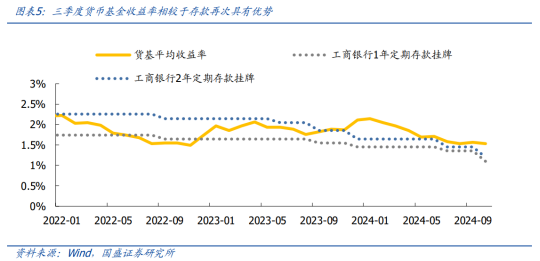

2024年10月存款挂牌利率调降前,工行1年、2年定期存款挂牌利率分别为1.35%、1.45%,10月分别调整为1.1%和 1.2%。

而7-10月,全市场货币基金平均收益率分别为1.57%、1.53%、1.56%、1.53%。靠着货币基金赚的“零花钱”,小夏实现了每个月的奶茶自由。

(数据来自:国盛证券研究所,截至时间:2024/9/30)

随存随取,号称“现金管理之王”

小夏选择把应急资金、生活费买货币基金,还考虑到它能随存随取。

现在许多互联网“宝宝类”货币基金,能做到上秒赎回、下秒资金到账,能像活期存款一样随存随取,加之安全性高,被冠为“现金管理之王”。

比如说,小夏今天要交2000元房租啦,那就赎回2000元货币基金,“叮咚~”下秒到账,小夏就转给房东好了。

这些生活费不需要花的时候,就让它们在货币基金里为我打工,要用到时又立刻能跑出来为我应急,就像一个文武双全的大将一样。

分散买货币基金,应急更方便

小夏一共买了5只货币基金,为啥呢?不是怕把钱集中在一只基金上会有风险,毕竟货币基金风险低,没在怕的;主要是为了要用大钱时,取出来方便。

大家想一下,货币基金为什么能做到赎回秒到账?因为垫资。谁垫呢?基金公司或者代销渠道。

基金公司或者代销渠道有一个专门用来垫资的资金池,当你提出赎回申请后,就从池子里转钱给你,你的钱就“叮咚”一下立马到账了。

但随着越来越多的人买货币基金,监管一看这可不行,万一出现挤兑可怎么办?监管就定了规矩,单只货币基金快赎限额为1万元/日,这也让货币基金的发展更加规范、安全了。

如果小夏把闲钱全部买一只货币基金,万一亲戚让借2万块钱急用,小夏可就掏不出来了。

所以,小夏也建议大家分散买货币基金,这样才能更好地做到“随存随取”。

总结一下,货币基金安全性高,收益比活期存款高,还能做到随存随取,我们可以把闲钱、生活费存到货币基金里,多赚点零花钱。同时要注意,多买几只货币基金,这样能更好地应对取出需要哦~

关闭

关闭

理财教育

理财教育 搜索

搜索