欢迎来到华夏基金投资者教育基地

客服电话:400-818-6666

客服电话:400-818-6666

这几天我们讲了什么是基金,基金的分类,以及怎么投资基金,那么万事俱备,只欠择时。也就是什么时候买才最合适呢?这个也是很多投资者一直认为比较难的事。因为投资中,大家都想低买高卖,那就要考虑当时市场行情,基金当时净值等指标,以及基金投资标的的未来发展空间等等复杂因素,我们今天教大家一个可以不用考虑时间、市场行情等,用长期积累来达到低买高卖的效果的投资方式。那就是基金定投!

01

一、什么是定投?

基金定投,是指在固定的时间(如每月8日)以固定的或不固定的金额,投资到指定的开放式基金中。签约后,由销售机构于每期约定扣款日在投资者指定账户内,自动完成扣款及基金申购申请。

基金定投的原理:是用分批进场的方式,平滑成本,分散风险、避免择时难题、让投资人做小额、长期、有目的性的投资,TA追求的是复利效应,本金叠加所产生的利息继续衍生收益,使我们的资金"聚沙成丘",随着时间的推移,复利效果越明显,形成“微笑曲线”,在整个过程中,基金净值会经历一个跌涨的过程,走出的就是一条类似“微笑”的曲线,达到低买高卖的效果。

02

二、基金定投的优点

(1)手续便捷快速,基金定投的进入门槛较低,投资者可以在网上进行基金的申购、赎回等所有交易,实现基金账户与银行资金账户的绑定,设置申购日、金额、期限、基金代码等进行基金的定期定额定投。代销机构会在每个固定的日期自动扣缴相应的资金用于申购基金,无需再自己操作。

(2)定期投资,投资者通过定期定额基金投资计划,强制自己投资,所进行的投资增值(亦有可能保值)可以“聚沙成丘”,在不知不觉中积攒一笔不小的财富。

(3)不用考虑时点,这个我们刚才也说了,很少有人在投资时掌握到最佳的买卖点获利,为避免个人的主观判断失误,投资者可通过“定投计划”来投资市场,不必在乎进场时点,不必在意市场价格,无需为其短期波动而改变长期投资决策。

(4)平均投资,资金是分期投入的,投资的成本有高有低,长期平均下来比较低,所以最大限度地分散了投资风险。

(5)复利效果,本金所产生的利息加入本金继续衍生收益,通过利滚利的效果,随着时间的推移,复利效果越明显。

03

三、在不同市场行情,定投有什么魅力?

回顾过去15年沪深300的指数走势,无论“市场先生”怎么变,入场的定投时点无外乎以下几种:市场高位(牛市顶点)、震荡市、市场低位。我们以沪深300指数的为模拟投资对象做几个测算,比较定投与一次性投资在以上几个不同的时点入场至今,到底有什么不同?

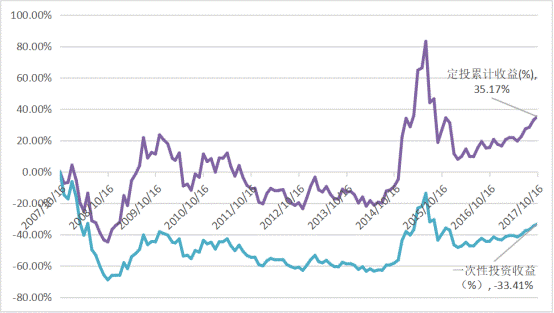

第一,市场高位开始定投:

2007年10月16日,A股市场走到了牛市顶点,沪深300指数收于5877.20点,此后市场宽幅震荡来袭,整体市场趋势震荡向下。

通过对比可以发现,一开始的时候,定投成本随时间推移而逐渐下跌,有效平摊了成本,亏损幅度也较一次性投资大大降低。而当市场反转,定投率先获益。10年后,定投累计收益为35.17%,一次性投资收益为-33.41%。

(定投指数:沪深300。定投区间:2007年10月16日至2017年10月16日。同期沪深300指数年复合收益率为-4.00%;定投年复合收益率为3.52%。历史数据不预示未来表现。)

(定投计算公式:定投收益率=[(sum(每期定投金额/每期净值) *期末净值) /(sum(每期定投金额*投资期数))]-1。使用U8指数定投计算器计算,以沪深300为模拟定投标的,定投方式为月定投,在2007年10月16日开始通过固定的时间(如每月16日),红利再投资,此模拟为历史模拟收益率,使用历史数据对基金定投业务的模拟不代表真实收益,也不代表未来的预期收益。)

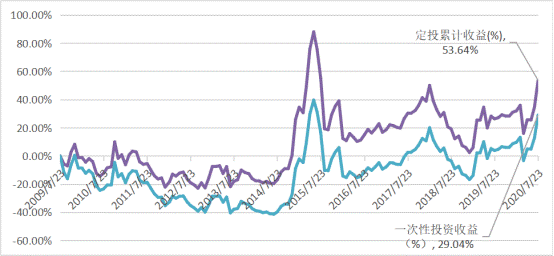

第二,震荡市开始定投:

2009年7月23日,沪深300指数收于3651.96点,此后市场处于反复震荡期。对比数据显示,上上下下的震荡市中,定投通过多次投入平摊了成本,尽管定投累计收益也有起伏,但大的趋势仍然是波动向上,长达11年的时间里,定投累计收益率高达53.64%,一次性投资收益率为29.04%,而且长期优于一次性投资。

(定投指数:沪深300。定投区间:2009年07月23日至2020年7月23日。同期沪深300指数年复合收益率为2.53%;定投年复合收益率为4.88%。定投数据来源:Wind,历史数据不预示未来表现。)

(定投计算公式:定投收益率=[(sum(每期定投金额/每期净值) *期末净值) /(sum(每期定投金额*投资期数))]-1。使用U8指数定投计算器计算,以沪深300为模拟定投标的,定投方式为月定投,在2009年07月23日开始通过固定的时间(如每月23日),红利再投资,此模拟为历史模拟收益率,使用历史数据对基金定投业务的模拟不代表真实收益,也不代表未来的预期收益。)

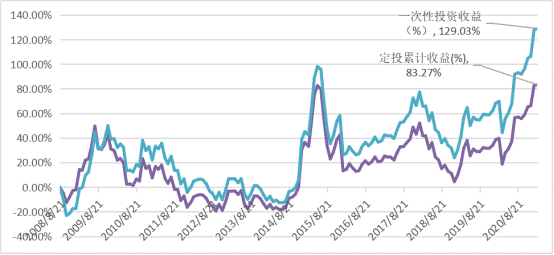

第三,市场低位开始定投:

2008年8月21日,沪深300指数收于2443.97点,市场处于比较低的位置,自2008年8月21日至今,沪深300整体走势也是由低到高的上升趋势,在这样的行情中,定投和一次性投资均盈利,虽然由于市场逐步抬升,定投成本增加,最终定投收益率为83.27%,少于一次性投资收益的129.03%。但整体上,定投也能获得比较好的回报。

(定投指数:沪深300。定投区间:2008年8月21日至2021年2月22日。定投数据来源:Wind,同期沪深300指数年复合收益率为6.74%;定投年复合收益率为6.66%。历史数据不预示未来表现。)

(定投计算公式:定投收益率=[(sum(每期定投金额/每期净值) *期末净值) /(sum(每期定投金额*投资期数))]-1。使用U8指数定投计算器计算,以沪深300为模拟定投标的,定投方式为月定投,在2008年8月21日开始通过固定的时间(如每月21日),红利再投资,此模拟为历史模拟收益率,使用历史数据对基金定投业务的模拟不代表真实收益,也不代表未来的预期收益。)

其实,定投和一次性投资并没有绝对的谁好谁坏,它们适合的市场和投资者不一样。但是市场的走势无法预测,无论牛市或熊市都是后验的。从整体上看,面对未来的诸多不确定性,定投获利的整体概率要优于一次性投资;

而且,无论哪种市场情况,相对一次性投资而言,定投需要忍受亏损的时间更短,整体投资体验更佳;

此外,从几个测算来看,无论从哪个阶段开始定投,由于A股较高的波动性,不一定会马上盈利,都需要一段时间等待定投力量的释放,所以时间也是定投的好朋友。

04

四、定投多长时间再终止?

那么定投要坚持多久,才适合终止呢?我们总结了三个考虑因素:

第一,看定投的期间是否跨越了合理的微笑幅度。如果基金净值还处于下降区间,说明还在微笑曲线的左半边,这时因为市场表现不佳就忍不住卖出的话很可能会亏损。所以当基金净值开始持续上涨、见到微笑曲线扬起右半边之后,可以结合对市场的判断,以及自己的投资目标和预期收益率来决定是否停止定投和赎回基金。

第二,当基金定投资金积累到一定程度后,每一次定投对于“成本平摊、分散风险”的效果微乎其微时,可以考虑停止投入。举个例子,假设小夏每月定投1000元,坚持定投10年(120期)后,总成本是18万元,假设累计收益率为50%,也就是赚了6万,那么总资产就是18万。那么之后小夏每月继续投入1000元,新增的这笔1000元占已有投资比重仅有0.56%,对于平摊成本的影响变得十分微弱,后续的每月定投资金影响将更微弱,就可以考虑停止投入。那么大概多久会出现这种现象呢?上海证券的统计得出,在定投五年以上,持续定投对于平摊成本的作用可能较小,可以适当考虑终止定投。(上述来源:上海证券,2019-12-02)

第三,看基金产品本身质地。如果持有的是优质基金,短期内的下跌反而能帮我们积累更便宜的筹码,但如果我们在投资过程中发现持有的基金产品表现并不可观,比如经常出现市场上涨时其涨幅远远低于同类其他基金,并且长期表现依然较弱,那就可以考虑减少投入,或者终止定投。

但终止定投并不意味着马上赎回,终止定投之后,大家再根据自身风险承受能力和风险偏好做进一步规划。

05

五、定投如何止盈?

如果定投了足够长的时间,决定停止之后,也要学会止盈。因为市场本就具有周期性,牛熊更替不可避免,当定投在长期坚持中达到了一定的盈利之后,需要适当的止盈锁定收益。

而且,定投到了中后期之后,账户里的资金越来越多了,这个时候新增份额摊平成本的效果开始逐渐减弱,因此就要找到止盈窗口锁定收益,落袋为安,然后重新开始新一轮定投。

那么什么时候可以止盈呢?咱们今天讲两种比较基础的止盈方法:

第一种是目标止盈法,这是比较简单的一种止盈方法,很适合新手小白。就是大家可以根据自己的需求来设置定投的目标,一旦达到目标就止盈。比如收益率达到15%就止盈。或者根据定投时间来确定目标,比如定投不满1年收益率达到10%就可以止盈,定投1~2年收益率达到15%就可以止盈,定投2~3年收益率达到20%就可以止盈,目标越高、达到目标所需的时间一般就越长。至于收益目标的设定,首先要根据自己的需求和风险承受能力去设定,其次也要注意技巧,比如在牛市时可以适当提高目标、震荡市时适当降低目标,这样做既避免了目标过低造成频繁赎回,又可以提高实现定投目标的概率。

第二种是最大回撤止盈法。小夏之前跟大家科普过最大回撤的概念,简单来说就是在基金一段时间区域内的最大亏损率,也就是从之前净值最高点回落的幅度。最大回撤止盈法,其实分为两个阶段:第一阶段是基金净值持续上涨时,这时不用考虑止盈;第二阶段是基金净值到达最高点并开始转而下跌时,这时就需要开始静观其变,当基金净值较最高点时的跌幅达到原先设定目标时就可以卖出了。比如小夏设定的最大回撤止盈点是20%,当基金一直上涨时不用去管它,当基金净值达到最高点2元并掉头向下时开始关注,当基金回撤到达20%即净值跌到1.6元时,就可以选择赎回了。这种止盈法比较适合牛市行情,往往可以获得比预期更高的收益,但缺点在于容易在市场回调时把握不住时机,很容易错过最佳赎回点。

温馨提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,定期定额投资不能保证投资人获得收益。本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,入市需谨慎。

关闭

关闭

理财教育

理财教育 搜索

搜索