欢迎来到华夏基金投资者教育基地

客服电话:400-818-6666

客服电话:400-818-6666

关闭

关闭

怎么样判断一只基金是否优质?可能许多人会说,点开收益排行榜,选排名最高的那只准没错。但这样做真的能万无一失吗?今天咱们就来好好唠唠这个问题。

本杰明·格雷厄姆在《聪明的投资者》中曾提到:大多数投资者,多会以连续上涨为假设直接购买上涨最快的基金。在心理学中,这种现象被称为“近因效应”。

近因效应,选基中的“厚今薄古”偏见

生活中,人类的大脑通常是懒惰的,很多时候习惯用直觉去做判断。同样地,在基金投资中,面对众多基金和复杂的投资信息,部分投资者也会习惯性地从基金排名出发选择基金产品,似乎历史业绩就是最好的品质保证。

然而,在实际应用中,你会发现,有时候跟着排行榜买基金并得不到正反馈,过去回报很高的基金我们一买就跌,为什么会出现这样的尴尬情况?很简单,因为你所看到的“投资能力”,或许只是“幸存者偏差”。

幸存者偏差,是一种常见的逻辑谬误,指的是人们只关注经过筛选后的结果,而忽视了筛选过程。

投资中这种行为也很常见,不少投资者会自然而然地认为,那些排名靠前的基金在过去表现优秀,其未来的表现肯定也不会差,却忽略了这些基金可能只是在过去的某段时间段内,遇到了有利于其投资策略的市场环境,从而成为市场的“幸存者”。

完全按照收益排名买基金有什么“硬伤”?

业绩排名具有相对性,现在排名靠前未来不一定就是“好基”。

相信大家在买基金时,看到不少基金介绍会涉及“基金过往业绩不预示其未来基金业绩表现”这样官方的风险提示。这本质上是因为不管什么类型的基金,收益率都是不断变化的,而排名是基于历史数据得出的,我们真正关心的是未来的收益,恰恰未来的收益谁都没办法保证。

那么,有哪些因素影响了基金的收益排名,或者换个说法,什么原因会引起基金业绩的短期大幅波动?

其一,市场因素是关键,A股的轮动效应下没有只涨不跌的资产。

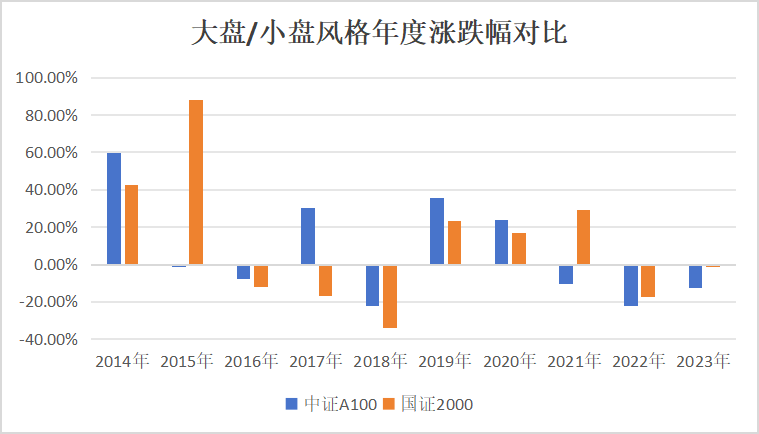

回顾近10年的历史行情,我们会发现,A股市场具备明显的大盘股与小盘股、成长股与价值股之间的轮动效应。

以中证A100与国证2000为例,两者在过去10年中的年度涨跌幅,多次呈现此消彼长或此正彼负的特征。

数据来源:Wind,2014.1.1-2023.12.31;指数过往不预示未来表现

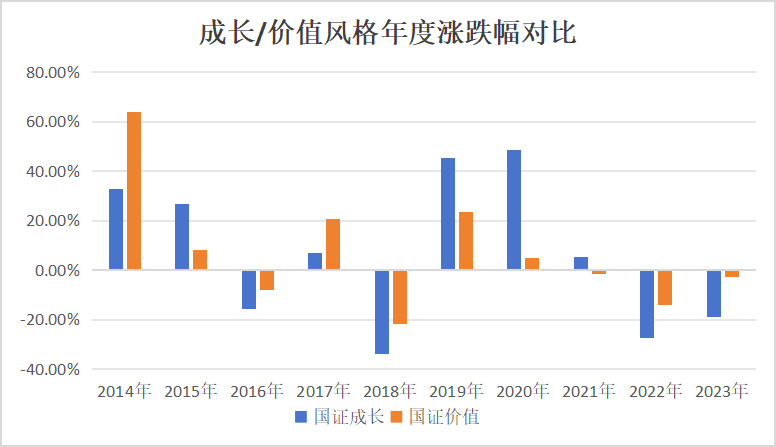

同样,以国证成长指数和国证价值指数为代表,2014年价值风格表现亮眼;2019-2021年,成长风格大幅跑赢价值风格;而到了2022年和2023年,价值风格又持续占优。

数据来源:Wind,2014.1.1-2023.12.31;指数过往不预示未来表现

所以,在这样背景下,业绩阶段性突出的基金,收益排名或许是市场轮动的结果,受到了市场风格的正向推动,不能简单地归功于投资能力优秀。

其二,基金经理发生变更,基金投资风格改变

对于主动管理型基金,基金经理的专业能力、投资风格对产品的业绩有着至关重要的影响。

特别是对于那些采用灵活投资策略的基金来说,其长期业绩很大程度上取决于基金经理能否准确捕捉市场风格变化所带来的投资机会。因此,基金经理的不同投资风格会直接影响基金的业绩表现。

其三,规模扩大,影响基金经理操作

排名靠前的基金可谓是在全市场的镁光灯下的“香饽饽”,当基金净值处于相对高位时,在短期内会有大额资金涌入,从而摊薄基金收益,同时,大量资金涌入也会打乱基金经理调整仓位的节奏。随着基金规模的扩大,出于调仓进出的时间和成本的考虑,基金经理或在产品管理上无法很好实现自己的投资思路,进而影响基金产品后续的收益。

根据排名选基,除了考虑以上影响短期排名的偶然因素,还需要考虑另一个重要因素,这只绩优产品究竟适不适合自己?

这里需要明确一点,收益排名不等于风险排名。短期排名靠前的基金通常风格鲜明、进攻性强,这类基金在市场风格切换时,可能防守相对不足。对保守型投资者而言,这类短期绩优基金未必适合你。那么,排名难道就完全不靠谱了吗?

怎么看排行榜才是选基的正确打开方式?

我们可以遵循以下步骤和原则来提高选基的准确性和有效性:

首先,考虑排名的时间跨度和权威性。

从时间维度上,收益排名可以细分为短期(如周、月、季度)、中期(如半年、一年、两年)和长期(如三年、五年、十年)等不同维度。通常,短期排名受偶然性因素影响较大,不应作为选基的主要依据。

从基金评价机构来看,目前,有基金评价资质的机构共有10家,可以关注晨星中国、银河证券、海通证券等较为权威、参考性更强的机构排名。

其次,综合多个指标,多维度提高抗风险能力。

在利用排名选择基金时,我们需要关注市场趋势、行业动态,以及基金在不同市场周期下的表现。除了涨跌幅外,还应将基金的波动率、最大回撤等风险指标纳入考虑范围,以全面评估基金的风险收益特性。此外,基金公司的整体业绩和基金经理的稳定性及其过往的业绩表现也是重要的参考依据。

最后,简化基础筛选标准,优中选优

对于新手投资者来说,面对市场种类繁多的产品,不知道该如何挖掘一只“好基金”,可以试试“4433选基法”。

“4433选基法”作为一种简单粗暴的基金筛选方式,从短期、中期和长期三个时间维度进行考量,并最终在基金池中选出可进行投资的基金,相当于在优中选优的同时,避免过度短视或过分追求长期业绩。具体操作如下:

第一步:选择近2年、3年、5年以来业绩排名同类前1/4的基金

第二步:选择近1年以来业绩排名同类前1/4的基金

第三步:选择近6个月业绩排名同类前1/3的基金

第四步:选择近3个月业绩排名同类前1/3的基金

通过上述层层筛选,我们可以更加全面地评估基金在不同时间段的表现,从而筛选出业绩稳定且优秀的基金产品。需要注意的是,“4433策略”只有在同类基金中进行筛选时才有效,筛选结果才具有参考价值。

理财教育

理财教育 搜索

搜索