欢迎来到华夏基金投资者教育基地

客服电话:400-818-6666

客服电话:400-818-6666

导读:从美国到中国,从硅谷到北京,从科技硬件公司到中国顶尖的资产管理公司,从篮球队后卫到管理投资大中华的全球基金,常亚桥的人生一直处在“快车道”上。他是华夏基金内部完成研究员到基金经理跃升用时最短的人之一,截至2021年2月19日,他管理的华夏新时代累计收益率为159.48%,年化收益为40.27%,在同期全部QDII基金中排名19/309,累计收益率水平远高于同期QDII基金组合的32.88%。

华夏新时代和QDII基金收益率比较

数据截止:2021年2月19日;数据来源:Wind

常亚桥曾多次参加篮球比赛,有着大男孩的阳光,热爱竞技,善于调侃与自我调侃;但转身另一面,他又展现出与年龄不相称的洞察和思辨,无论是“不脱离时代背景“的投资方法论,还是“实事求是,摒弃本我”的思想境界,抑或“投资是战胜性格弱点的过程”。我们是在聊投资,又确确实实不只是聊投资。公募基金于他是职业,勤勤恳恳,踏踏实实,虽然公募基金只收取固定比例的管理费,但是透明、公正,为普罗大众的理财开出一条可行之道,让阿尔法回归阿尔法,贝塔回归贝塔,路虽漫长,尽头却锦绣芬芳。

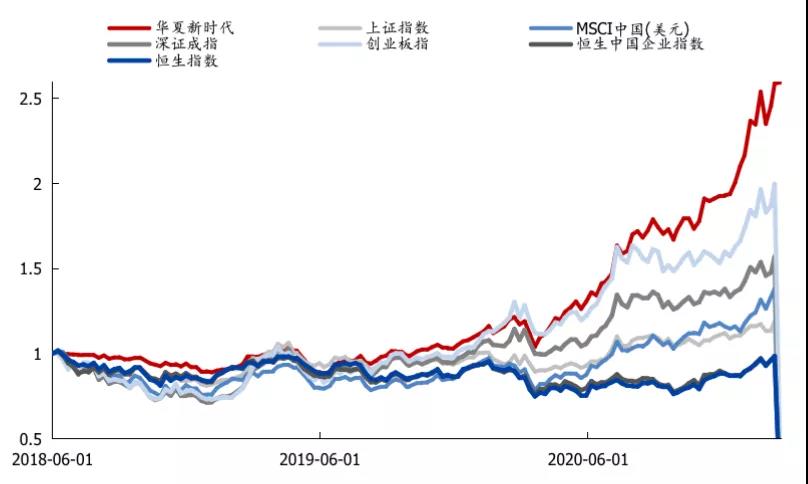

图表:华夏创新前沿业绩表现

数据截止:2021年2月19日;数据来源:Wind

最让我们感动的是他既有客观的一面,也对中国经济的发展和生活变得更美好有着强烈的信仰。常亚桥相信跟踪,认为投资不能对自己最初的判断过于自信,只有通过跟踪才能不断验证或者纠错。常亚桥又相信科技创造供给、带来的产业升级;中国人民对美好生活向往驱动消费升级,这是中国最大的两条赛道,也是常亚桥的投资框架中最重要的“两条腿”。这次访谈,常亚桥毫无保留把自己的框架、重仓股的投资逻辑、自己的投资心路都分享给了我们,他身上有着新一代基金经理重要的特征:时代感。

回顾过往,我们采访过的很多基金经理都感慨大时代给与的机会,感恩中国给与的机会。正如投资大神罗杰斯在《街头智慧》中写到:“19世纪是英国的时代,20世纪是美国的时代,但21世纪将属于中国,中国是地球上唯一经历过多个鼎盛时期的国家。埃及曾经辉煌过,罗马曾经伟大过,英国曾经荣耀过,但是只有中国,曾经多次星光黯淡,但又不断冉冉升起。”

让我们先来分享常亚桥访谈中的金句:

1.投资就是对未来的预见和对生活感知的一个集中体现。

2.一代人有一代人的烙印,方法论和人都无法脱离时代背景。

3.一要以史为鉴,第二尊重市场,第三实事求是,摒弃本我,这是我“顺时代趋势“重视的三个点。

4.实事求是是基金经理能够长期脱颖而出很重要的品质,如果做不到实事求是,大概率做不好投资。

5.解释投资不需要复杂语言,能够3分钟说清楚的投资才是好投资。

6.最贴近人性的东西往往是最暴利的东西,优秀的消费品公司本质上都是占领消费者心智,不断获取超额利润。

7.人生不如意十之八九,世界不会按我们的预想去运转,所谓敬畏市场,就是敬畏世界,没有那么强的本我,通过事实和数据不断验证观点。

8.能不能克服人性弱点,是区分优秀和平庸的重要区别。谁能战胜自己性格更多,谁就能更走到最后。

9.公募基金的客户是普通老百姓,买入门槛很低,没有业绩提成,给客户让渡绝大部分收益,公开透明,收费低,基金经理们都很勤奋,这些年我越来越感觉公募基金产品给普通大众带来的价值。

科技和消费是中国经济最大的两条赛道

朱昂:你是怎么看投资的?

常亚桥 在我看来,投资就是对未来的预见和对生活感知的一个集中体现。世界每天都在变化,每一个经济体,每一个行业,每隔几年都会发生重大变化,我们的生活和市场一样,一直处在变化之中。

我们通过做投资和研究工作,通过对变化的定性定量推演,来了解未来。在这个过程中,我们可能收获智慧、收获财富、或者收获失败经验,这个过程构成了我们的投资和人生。

朱昂:能否谈谈你的投资经历和投资框架?

常亚桥 我2013年毕业后第一份工作是在硅谷,给一家科技企业做私有化,也是我第一次接触TMT硬件行业。完成私有化之后,我回国加入了华夏基金的国际投资部,做TMT硬件分析师,覆盖的公司主要在港股、台股和美国的中概股。当时还没有沪港通、深港通,和A股的联动比较弱,后来两地互通后,研究范围就扩大到A股。

做了两年研究员后,我在2016年开始做投资,最初是管理专户产品,客户都是机构投资者的委外资金,再到2018年开始管理公募基金。到目前为止,有五年的专户投资管理经验和两年半的公募基金管理经验,年化管理的权益规模大概二三十亿。

基于我的从业背景,在投资上我主要依靠“两条腿”走路:

第一条腿是我本源的能力圈:科技,科技创造供给,带来了产业升级;

第二条腿是做了三四年投资后拓展的能力圈:消费,在人均可支配收入提高的时代背景下,把握住人们对美好生活的向往。

在我看来,科技和消费是中国两条最大的赛道,我就是立足在这两条腿上做投资。

其实这两者有一个共同点,都是做C端。我喜欢To C的生意模式,喜欢从生活里挖掘机会。To B的生意模式有太多不确定性,企业如果跟强势客户打交道会比较辛苦,集中采购、招标,很难有议价能力,现金流通常也不好,要赚到超额利润不容易。但是To C不一样,无论是科技创新带来新增供给,还是人均可支配收入提高带来对美好生活的向往,都是可感知、可追踪、可验证的。我比较务实,所以既是我选择了这个方向,也是这个方向选择了我。

投资要实事求是、摒弃本我主义

朱昂:你曾经说过投资要“顺时代的大趋势”,从后视镜看当然很清楚,但站在现在看未来,如何看清时代发展的方向?

常亚桥 大家都希望有一套程序化或者系统化的东西,持续性的“预见未来”、打开上帝视角,但这是非常难的。这既是主动投资的难点,也是魅力所在。我觉得通过研究海外市场,能够给我们带来可借鉴的时代趋势。

我国的证券市场历史有三十多年,资本市场也就二十多年,西方有上百年的经验,我们经历的很多东西都是它们经历过的,比如交易制度的变革、参与者的结构变化。以史为鉴,美国80年代人均GDP水平和我们现在有相似性,当时它的第三产业占比在60%以上,而第一产业占比很低。今天的中国,第三产业占比也已经达到了55%,消费成了拉动GDP的主要动力,当时美国宏观经济的重点从需求侧转到供给侧,加大了科技行业的有效扶持,诞生了很多优秀的科技企业。

我们看过去十年,公募基金的发展史,每一个时代都有打上“时代烙印”的方法论,比如曾经的小市值因子、市值管理、预期差、博弈,但是今天曾经运用这些方法的明星许多都不复存在了。一代人有一代人的烙印,方法论和人都无法脱离时代背景。A股接下来越来越国际化,要做到持续性领先是并不容易。我会根据时代背景和脉搏做出调整,这是我重视的第一个点。

第二点,尊重市场。无论A股、H股、中概股,本质上都是赚中国经济发展的钱,我们要理解并尊重中国资本市场的游戏规则。大家都说AH溢价要填平,在我看来,一个只能单边做多的市场就应该享受高估值,你不看好,只能观望无法做空。除此之外,香港的主流玩家是离岸国际资产管理者,他们的主战场在美国,香港只被当作新兴市场配置,占比很小,一旦风吹草动,先卖新兴市场,对于中国资产没有真正的信仰。

另一方面,香港市场既不是中国流动性宽松的第一受益市场,也不是美国的量化宽松的第一受益市场。在这样的背景下,港股的低估值有一定合理性,我从来不认可奔着港股估值低就去买港股,要理解背后的原因。

中国的经济发展和国家战略规划高度相关,需要对自上而下的国家政策高度重视。我刚回国的时候,不太重视政策,说白了就是本我主义太强。但是17年那波顺周期的牛市彻底改变了我的看法。当时股灾之后,大家对宏观经济比较悲观,认为L型还处在那一竖而不是一横。就是在市场的悲观情绪中,2017年走出波澜壮阔的顺周期牛市,一个根本的原因是三四线城市的棚改货币化。通过这个政策,不但降低了杠杆率,也缓解了地方债务问题。许多人严重低估了政策的执行力和影响力。

我相信我党和人民群众一条心,中国就没有完不成的事。我现在非常关注国家宏观政策和行业政策的动向,我认为这是在中国做好投资的必要条件。我坚信产业结构升级,努力去赚产业结构升级带来的投资机会,同时规避被政策打压的方向。比如说我曾经也陷入过内房股的“价值陷阱”,回头看过去几年资产价格疯狂上涨后,,房住不炒被严格贯彻执行,房企加杠杆难,新盘限价,周转率下降,ROE持续被压制,这意味着房地产开放商的大时代已经过去。我们做投资的,对国家战略和政策必须有所体会、有所研究。当一个企业的时代已经过去,即便自身再优秀也难以创造超额收益。

第三就是要实事求是,摈弃本我。实事求是是基金经理能够长期脱颖而出很重要的品质。。无论顺境逆境都要诚实面对自我,冷静分析,理性归因,客服情绪波动带来的主观偏差。敬畏市场、摒弃本我,这说来容易做来难。

跟踪比预判更重要,不能过度自信

朱昂:如何在公司选择中,把握能够持续成长的公司?

常亚桥 前面说过,我投资的能力圈是“两条腿”:科技和消费,两者的成长曲线又完全不同,前者的成长曲线是非线性的,后者的成长曲线大多偏线性稳态的。

我举一个具体的案例吧,在我做研究员的时候挖掘了一个港股的光学龙头企业,当时市场对这家公司的争议很大,许多知名的对冲基金都想做空这个公司。当时公司的手机摄像头模组占到收入70%,A股又有一家强大的竞争对手进入这个市场,竞争格局恶化。而我通过跟踪它的下游,发现苹果、华为,都在大力发展双摄像头,好的制造业是和自己客户一起成长的。当时5000多块钱的自拍神器到处断货,双摄像头其实就是实现自拍神器的效果,解决焦距和虚化的问题,这是一个大趋势。

我看到这家公司通过不断研发积累、know-how的养成,在手机镜头这一高ROE、高毛利的领域增速非常快,即使模组有竞争对手进入,在手机像素和拍照效果上,人们的需求是不断升级的,换句话说光学赛道升级没有止境,这是一个蛋糕显著增长的市场,它又是一家不断拓展创新的企业。基于此,我们选择了重仓这个公司,并且把整条产业链的优秀公司都重仓了。

看一个事情要抓住主要矛盾,这很重要。后来这家公司股价涨了十几倍,现在收入结构是手机光学镜头、车载光学镜头、模组三足鼎立。科技公司的成长是非线性的,核心要把握住创新趋势和产业趋势的变化。

而消费品公司对创新要求弱很多,优秀消费品公司的核心能力攫取人性欲望、占领消费者心智、不断获取超额利润。这方面我们公司的前辈给我很多启发。

朱昂:你前面分享了一个投资光学赛道的案例,能否再分享一个有代表性的投资案例?

常亚桥 前面分享的是一个科技行业的投资案例,我再分享一个消费升级方面的案例吧。我研究过一家最早港股上市的物业公司,在公司2018年上市的时候市场还比较惨淡,没什么人关注这个企业,上市之后也都没怎么融资过。我当时发现,随着时代的变化,大家都在追求更好的居住环境和生活品质。小区物业对于楼盘品质的影响越来越大。以前的小区没什么物业服务,现在大家讲究酒店式服务、人车分流、电梯入户等等,这些都是人们对于美好生活的向往。

这家物业公司背靠一家大型房地产开放商,开放商的主要楼盘在二三四线城市,都是大片区。物业管理的差异主要在于人员的管理能力。这和基金经理有些类似,优秀的基金经理有比较大的管理规模容量,管理1个亿业绩很好,管理100亿也能保持业绩。在物业服务中,同一群人能管一个楼,也能管一大片区,边际人力成本是下降的,大片区的规模效应使得公司的毛利率、净利率、ROE都很高。

而且这个行业的商业模式很好,轻资产、现金流好(住户是不会拖欠物业费的)。最终这个公司涨了十倍。这一笔投资也是通过一次次动态跟踪,才能构建我们对企业的信仰。

朱昂:你一直提到不断跟踪很重要,为什么这么看重跟踪?

常亚桥 市场上确实有一些洞察力极强的基金经理,能够看到一个企业的终点,深度研究买入后就放着不看了。但是我觉得投资中不能有太强的本我思维,我们自己未必就会成为最成功的那个人,这里面也有样本偏差。我并不认为自己现在就具备一眼看到终点的洞察力,我还在持续学习。

这就好比人生一样,不如意十之八九,世界不会按我们的预想去运转,所谓敬畏市场,就是敬畏世界,我需要事实和数据不断验证观点,这样才能加深信心。

在全球视野里寻找好标的

朱昂:如果一个好赛道中没有好的投资标的怎么办?

常亚桥 华夏新时代这个产品最大的优势就是可以投资所有的市场,包括A股、港股、美股、台股等等。过去十年真正做大中华策略的美元基金不多,高瓴、景林是个中翘楚,我相信内资资产管理公司也可以做,而且不会比他们差。只要选到好的赛道,我通过全球市场去寻找公司,就一定能找到可投资的好标的。

朱昂:你买入和卖出股票的标准是什么?

常亚桥 我买入一个公司,取决于这个公司处在这条赛道的什么位置以及成长的阶段。比如我买物业公司,大概率很长一段时间我都不会卖,只有短期便宜或贵的区别,终局很远,雪坡很长。

还有些公司成长几年就到头了,未来空间越来越小,蛋糕吃到头了,会疯狂杀估值,那就卖出;还有些公司管理层心口不一,兑现能力持续低于预期、欺骗市场,我也会选择卖出。

朱昂:我看你的组合也买了一家美股的“造车新势力”企业,买入之后股价就加速上涨,当时是怎么发现这个投资机会的?

常亚桥 这家公司一直被人诟病,大家都觉得老板特别能烧钱,根本没有财务指标。我通过不断跟踪以后,看到一些转变的信号:国企和地方政府都在入股,银行也给了几百亿的授信,意味着公司并不会破产。汽车制造是重资产行业,前期投入很大,但活过来之后规模效应极强。当时我身边买了公司产品的人,都给了我正面的反馈,特别是公司的服务,给消费者非常好的体验。

在数据上,我发现公司单品上量后盈利能力出现指数型上涨,后面每个季度财报都超预期。这个例子也是我最初提到的不少投资机会来源于生活。我们要拥抱变化,不要抗拒新事物。解释投资不需要复杂语言,能够3分钟说清楚的投资才是好投资。

朱昂:我看你的前十大重仓股中,曾经还有一个做电子烟的公司,能否谈谈你为什么曾经重仓这家公司?

常亚桥 我觉得这家公司的本质就是把水烟移动化了。由于中国的许多公共场所对禁烟越来越严格,大家出去抽烟又很麻烦,电子烟这种产品就开始被许多人追捧,而香烟也是一种符合人性的生意。这家公司的雾化技术很强,ROE高达300%,非常赚钱。

不过从我公开的持仓也看到,这家公司已经不在我的前十大了,我觉得这是一个好股票,但不符合社会道德观,电子烟大大降低了尼古丁的门槛,使得青少年更容易尼古丁成瘾,未必对社会发展是一件很积极地事情。

朱昂:你的优势是可以投三地市场,也投了一些教育的公司,这个板块怎么看?

常亚桥 教育主要分三块,一是高等教育,特别是民办的高等院校,我非常喜欢这块,高等教育最核心的是要把握住它在当地的录取分数线,这是最权威的评价指标,一方面内生增长,不断的生源流入,一方面有了品牌,有了自己的口碑,收购其他学校完成壮大,再通过管理去改变学校,它有非常好的现金流,这个生意爆发力不足,但很平稳,可能成为优质的价值股。

第二是职业教育,比如厨师、蓝翔等;第三是K12课外班,也是我很喜欢的赛道,衍生出线上模式后,K12课外培训的扩张边界变广、规模效应变强、下沉能力也有显著改善。中国人自古穷什么不能穷教育,大家都担心阶级固化,特别勤奋、吃苦、想成功,对孩子的教育都很上心,这是由我们的民族文化决定的。

朱昂:你怎么构建自己的投资组合?

常亚桥 我的前十大集中度并不高,但从赛道看,科技和消费常年占比85%以上。我会选出当下时间点看好的子行业,根据现在股价和预期收益率做组合构建。比如去年上半年,我重仓电商,因为直播带货显著提高了人们日常消费品的购买频次,叠加疫情催化,电商渗透率加速提升,所以我把美股港股电商赛道全部买一遍,到了三季度,我又观察到了电动车加速替代燃油车的趋势,开始重仓这个赛道,所以组合根本还是子行业的挖掘和选取。

投资就是竞技、要战胜性格的弱点

朱昂:你很喜欢竞技体育,如何看待竞技体育和投资的共同点?

常亚桥 我从小打篮球,看完灌篮高手就开始打,我最喜欢深津一成。我打球一打打了二十多年,也经常打比赛,我们业内篮球队最强的就是华夏基金。

我觉得投资和竞技体育是一回事,投资就是竞技。公募体系里,我做过公募、专户、机构业务,都是竞争,跟贪吃蛇一样,头上的不断把尾巴吃掉,马太效应很强。身在游戏之中,遵守游戏规则,尊重市场,不要过于本我。

在投资这个“竞技体育”中,评判标准是比较客观的。我们获得的排名、奖杯、荣誉也和竞技体育有些类似。投资是一场无休止的排名比赛,会产生各种情绪。能不能克服人性弱点,是区分优秀和平庸的重要区别。谁能战胜自己性格的弱点更多,谁就能更走到最后。

每天的交易,季度年度的考核,就像职业运动员日复一日的训练,常规赛,季后赛,不到退役永不停歇。能不能在没有休止的过程中,有能力有动力地坚持下来,争取胜利,两者也是一个道理。

最后,一个赛季结束了,如何去复盘、总结、归纳,为什么赢了这场比赛,为什么在一只股票上赚到钱,赢有所收获,输收获更大,这是非常重要。学历只是一块敲门砖,很多优秀的基金经理可能并不是最好的高校毕业,但并不妨碍他成为好的基金经理,大家方法论有差异但可以互相学习,但投资不是光比方法,是对性格的考验,是源动力的区别。真正区分优秀和平庸的,我觉得是性格。

朱昂:你怎么看基金经理的护城河?

常亚桥 很多行业长期累积都会带来护城河,但是基金经理比较不一样,以史为鉴,但历史又不会简单重复,最可怕的是曾经成功的经验可能成为后来的伤害源泉。中国公募基金二十多年,我们在不同时期见证了不同的大神,他们的风格不同,方法论不同,所属时代不一样,极少有人二十年一直领先,所以我的理解是基金经理必须与时俱进,不断突破自己,成绩只属于昨天,挑战却在当下,必须学会在时代更迭中不断自我进化。

公募基金是普惠金融

朱昂:在你的投资生涯中,有什么飞跃点或者突变点吗?

常亚桥 华夏述职大会,我几乎每年考核都是优秀,除了2018-2019年。这一年是对我影响最大的,也是我的一次飞跃点。这是我投资生涯中,第一次遇到科技封锁,所有的科技股都无差别出现暴跌,导致有一段我的产品出现比较大的回撤。一直以来,我在科技股的投资中都是去把握对行业趋势和科技创新的判断,但是在那个时刻这些都不重要,美国就是对我们的科技创新进行限制。

非市场效应导致我对科技股投资信心产生了动摇,人不痛不会进步,那时候就是买什么都担惊受怕,后来想通了,担惊受怕的股票我不买。然后我开始快速拓展消费品投资能来长出了另一条腿。从那以后我的组合不再那么极致,更平衡。

朱昂:如果不做基金经理,你会做什么?

常亚桥 我没想过,我还是很务实、很享受做基金经理的。如果实在哪天不做了,可能做篮球相关的,也可能开个酒吧,比起上海,北京服务业供给提升空间还很大。

我还是最喜欢做基金经理,尤其公募基金,是一份有公益心的事业,它的客户是普通老百姓,我经常跟客户互动,了解他们,安慰他们,不能说因为老百姓钱少就不理财了,我们只收固定比例的管理费,却给客户让渡绝大部分收益,公开透明,基金经理又勤奋,这些年我越来越感觉公募基金是真正的普惠金融。

华夏新时代是我很看重的产品,也推荐给我的朋友去投。我希望在更长的时间维度里,为投资人创造更好的复合回报。比起管理规模的大小,我更在乎能不能把业绩做好。

(来自:点拾投资公众号)

关闭

关闭

理财教育

理财教育 搜索

搜索