欢迎来到华夏基金投资者教育基地

客服电话:400-818-6666

客服电话:400-818-6666

关闭

关闭

搜索

搜索

返回顶部

风险收益该如何做好取舍?每承受一单位的风险,会产生多少的超额报酬? 夏普比率,正是帮你寻找最佳“风险回报比”的优秀指标。

认识夏普比率

夏普比率衡量投资人每承担一分风险可以拿到几分超额收益,让你承担的风险获得更高的“性价比”。

当年诺贝尔经济学奖得主——威廉·夏普设计了这个指标,他的初衷是要在承受约定的风险下追求最大的报酬,或在固定的预期收益下寻求最小的风险。

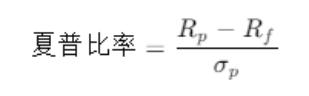

公式长这样:

其中Rp 是投资组合的预期超额回报率,Rf 是无风险利率,σp 是投资组合的标准差(风险)。

最终的夏普比率值如果大于1,代表基金收益高于所承受的风险;如果小于1,代表基金风险大过所获取的收益。一般来说,夏普比例越高,基金风险回报越佳。

如果按照公式自己算的话,小夏也不太能算得清楚。一般来说,我们投资基金时,各大主流平台都有帮我们算好,可以直接查看。

但我们需要知道它的原理,以及更好的利用它来筛选“高性价比”基金。

利用夏普比率筛选基金

不过在运用当中,小夏并不建议大家利用“夏普比率”作单一指标对基金进行比较和筛选。

在比较不同基金的夏普比率时,我们需要在同类型基金间进行比较。如果基金的资产配置、风险水平完全不同,直接比较夏普比率如同“用柠檬去和荔枝比较甜度”。

过去三年(2021年至2023年)市场处于持续的震荡下跌当中,股混型基金普遍经历了较大风险,在夏普比率指标上多数产品没有超过1,但并不代表产品不优秀。

市场波动的增加,导致了基金投资组合收益的标准差(分母端)增大,从而导致夏普比率普遍下降。因此这时利用夏普比率,就应当在同类产品中进行比较,从而更为客观的对基金风险调整后收益做评判。

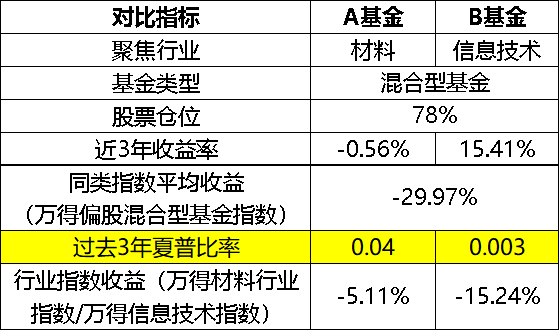

举例来说,A和B两只基金股票仓位皆为78%,A基金过去3年的夏普比率为0.04。具有同样股票仓位的B基金,与A基金的投资组合相仿,过去3年的夏普比例仅为0.003,那么很显然从夏普比率值的对比上,A基金的性价比显得更高。

不过我们增加对比维度会发现,A基金所投重仓股的行业大多为原材料行业,而B基金则聚焦信息技术行业。

过去三年的股混型基金平均夏普比率仅有-0.01,投资信息技术行业的股混型基金平均收益为-28%(投资于该行业的基金平均收益),AB基金过去三年的收益分别为-0.56%和15.41%。

这样一比较来看,似乎B基金超额收益明显更具优势,对比结果上并没有“赢家”,最终的选择将取决于我们的投资取舍。

另外,有些基金夏普比率虽然很高,但实际风格可能过于保守,甚至有可能是偏债型基金;有些夏普比率很低,但重仓的都是高成长行业等等,而且指标的参考并不能断定基金未来的表现情况,因此我们要还是要综合比对。

总访问量:

理财教育

理财教育