欢迎来到华夏基金投资者教育基地

客服电话:400-818-6666

客服电话:400-818-6666

搜索

搜索

返回顶部

对大部分人来说,退休金往往只能保障正常养老,想退休后过高品质的生活,就得提前做好养老投资,个人养老金作为养老金的第三根支柱,养老FOF基金在其中有着举足轻重的地位。

小夏就已经买好养老FOF,为体面养老做准备了。

FOF,巨震行情中的“避震神器”

FOF相对比较平稳,没有大起大落的刺激感,也就少了一些“上热搜”的机会,相信很多小伙伴对它还感到陌生。那么,FOF到底是什么呢?

FOF的全称是Fund of Funds,也就是基金中的基金,它和普通基金最大的区别是:

普通基金是通过买入一篮子股票、债券等资产分散风险;

而FOF买的是一篮子基金,按规定要将80%以上的基金资产投资于基金中,并且单只基金的最高仓位不能超过20%,等于进一步分散了组合风险,波动就相对比较平稳。

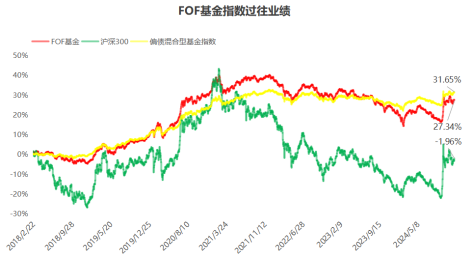

可以看下FOF基金指数走势图,自基日(2018/2/22)以来,不仅收益率远超沪深300指数,波动也更为平稳,可以说是巨震行情中的“避震神器”。并且,在牛市中,进攻性要比偏债混合型基金指数要强些。

不过,FOF是个大家庭,它可以分为养老FOF和其它FOF两大类。咱主要是为了养老做准备,所以重点关注下养老FOF。

按投资策略,养老FOF可以分为两类。

一类是目标风险基金,基金名字会带有风险级别字样,比如“积极”“稳健”“保守”。

另一类是目标日期基金,基金名字中一般就会明确投资者的退休日期。

这俩兄弟有啥区别呢?

目标风险基金,它的风险等级相对比较固定,不会随时间而改变。比如一开始定位为“稳健型”,这辈子就得多配债券、少配权益。

而目标日期基金,风险等级会随着目标日期的临近而逐渐下降,主要就是逐渐降低权益类资产的配置比例。

两兄弟各有秋千,我们该怎么选择呢?

如果你有时间和精力,并且懂得根据自己年纪、以及风险承受能力变化,动态调整持有的养老FOF风险等级,可以选择目标风险基金,比如年轻时可以买积极性的,随着年纪上去,逐渐替换成稳健型、保守型的。

像小夏这样,不想那么麻烦,就买目标日期基金,什么股债配置比例、什么动态调整,让基金经理自己动脑筋帮我把事儿办妥吧。

总之呢,养老投资这件事,宜早不宜迟,不仅是80后、90后,00后也要开始为养老投资做准备了。养老FOF整体相对稳健一些,大家可以根据自己的风险偏好,把闲钱投资起来,将来体面养老。

总访问量:

关闭

关闭

理财教育

理财教育