欢迎来到华夏基金投资者教育基地

客服电话:400-818-6666

客服电话:400-818-6666

小夏的闺蜜最近总是愁眉苦脸,一天看800回手机。还以为她失恋了呢,没想到比失恋还可怕。

她一个亏100块都觉得心惊肉跳的人,听说牛市来了,脑子一热,重仓了权益基金!现在行情回调,看着收益一天天红红绿绿绿绿的,吃嘛嘛不香。

你是不是也有过和闺蜜类似的经历呢?承受不了太大波动,却重仓买入超出自己风险承受能力的资产,心力交瘁。

认识基金四大金刚

相比起闺蜜的提心吊胆,不管牛市熊市,小夏都比较淡定,因为小夏根据产品的风险程度,以及自己的风险承受能力,做好了分散化的资产配置——

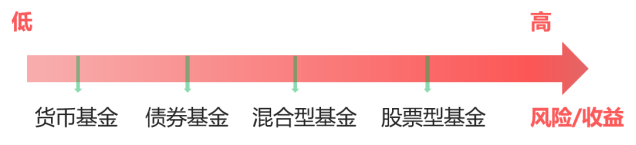

基金“四大金刚”,货币基金、债券基金、混合型基金、股票型基金,都合理安排上了。

我们先来对比下“四大金刚”的风险程度。

货币基金,风险等级属于四者中最低。流动性好,安全性也非常高。我们已经了解过,就不多说了。

债券基金,风险介于货币基金和权益基金之间,整体来说也是偏低风险的。它是把80%以上的资金都拿去买了债券,比如国债、地方债、企业债等,其余部分可以买股票等风险资产。主要靠债券的票息和买卖价差获得收益,因此债券基金的稳定性和安全性通常比较高。

混合型基金,风险等级介于债券基金和权益基金之间,属于中高风险。它是股票、债券混合双打,但比例都不超过80%。由于股债搭配,混合型基金的风险适中,但具体也要看股债的占比,股票配得多,风险就高些。

股票型基金,风险为四者中最高,属于高风险产品。是把80%以上的资金都拿去买股票,因此风险比较高。

如果你是刚入门的小白,可以先从低风险的货币基金或者债券基金起步,先投资起来,学点投资门道。

但低风险对应低收益,等我们有一定理财经验后,就要向前进阶了,合理配置些权益类资产,博取更高的收益。

小夏的投资组合篮子,就是一个进阶版的玩法。

你看,我不仅有低风险的货币基金来应对日常开支,有较低风险的债券基金稳中求进,还有高风险的权益基金冲收益,使得我的资产组合能稳中有进,小夏就很少需要操心了。

有小伙伴可能会问,小夏,低风险资产全买货币基金不行吗,为啥还要搭上债券基金呀?

小夏主要是想利用股债跷跷板效应来平滑收益。

股债跷跷板效应,简单来说就是股市和债市走势互补,一个向上走、另一个就向下行。

基本面向好时,市场会普遍预期公司业绩好,驱动股市走牛,而债市则会由于利率预期走高而偏弱(债券价格与市场利率成反比)。

相反,基本面较差时,在悲观预期下,风险较高的股票资产容易遭到抛压,而债市则会在利率下调预期下走牛。

所以,股票和债券在收益上有互补性,所谓“股债搭配,干活不累”。

股市不行时,就靠债市来发力,即使小夏的权益基金浮亏,可债券基金的盈利能弥补部分亏损,可以降低整体浮亏。

而债市走熊,股市走牛,也不用担心。因为债市的波动相对比较小,哪天涨跌幅超过1%,那都是要上新闻的程度。所以,即使是债券熊市,也不用担心。

四大金刚,配置比例大有讲究

问题来了,四类基金应该各买多少呢?

得具体问题具体分析,主要看你的风险承受能力。能承受一定风险,高风险的权益基金可以多配些;厌恶风险,那就多配置债券基金,少配权益基金。

对自己风险承受能力没有清晰认知的,除了前边提到的“股债平衡法”,也可以根据指数基金之父约翰·伯的建议,“债券头寸应该等于你的年龄”。

还是之前的例子,假如小夏月薪到手10000元,每月固定开支4000元,这4000元先去买货币基金;剩下的6000元,怎么分配呢?

假如小夏现在30岁,就可以拿30%、也就是1800元投资债券基金,70%、也就是4200元投资权益基金,年轻嘛,承受风险的能力高些。

可如果是小夏的老妈,都55岁了,年纪上去了,承受不了那种大起大落的刺激,也要让养老金相对稳妥一些,投资保守些更好,可以配置债券基金55%、权益基金45%,也就是分别投资3300元、2700元进去。

总之呢,不管哪个年纪,最好都不要梭哈权益市场,要让基金投资组合多元化,让“四大金刚”齐上阵,守护我们的资产安稳与前进。

关闭

关闭

理财教育

理财教育 搜索

搜索